Te muestro un ejercicio de contabilidad completo y resuelto, con explicaciones detalladas e información adicional que ayudará a comprender en su totalidad el ejercicio.

MUY IMPORTANTE: En un ejercicio de contabilidad, es fundamental comprender el uso del Debe y Haber, porque permiten mantener el equilibrio en los libros y asientos contables. Cada transacción (una transacción puede ser la contabilización de una factura por ejemplo) debe ser registrada tanto en el Debe como en el Haber, es decir, se registrará al menos una cuenta en el debe y otra en el haber. Esto es conocido como el principio de partida doble, que establece que para cada transacción, la suma de las cantidades registradas en el Debe debe ser igual a la suma de las cantidades registradas en el Haber.

Tabla de contenidos

- Enunciado del Ejercicio de Contabilidad

- Balance de situación Inicial

- Libro diario (contabilización de asientos)

- Asiento de apertura

- Asientos Contables en el libro diario (resueltos y explicados)

- 1. Compra de mercaderías con IVA

- 2. Venta de mercaderías con IVA

- 3. Pago por transferencia bancaria de factura recibida

- 4. Contabilización y pago de seguro de Responsabilidad Civil

- 5. Contabilizar factura intracomunitaria

- 6. Contabilizar factura emitida con descuento comercial

- 7. Contabilización de una nómina

- 8. Contabilizar venta de mercaderías con letra de cambio

- Libro Mayor

- Balance de sumas y saldos

Enunciado del Ejercicio de Contabilidad

La empresa CAMISETAS ORIGINALES SL vende camisetas estampadas que previamente compra sin ningún diseño ni estampado. Se deberá contabilizar todos los supuestos que se detallarán.

Para el ejercicio se pide:

- Elaborar el balance de situación inicial con los datos que se detallen.

- Contabilizar el asiento de apertura.

- Contabilizar los asientos contables que se indican en el libro diario.

- Elaborar el libro mayor.

- Elaborar el balance de sumas y saldos.

Para realizar los apuntes contables de forma correcta, será necesario tener en cuenta las siguientes pautas:

- En cada enunciado se debe contabilizar única y exclusivamente lo que detalla dicho enunciado. Quiere decir que si el enunciado habla de la recepción de una factura pero no indica que se pague, se contabilizará solo ese hecho contable, la recepción de la factura.

- Cada enunciado puede contener uno o más asientos contables, dependerá de lo que nos pida. Por ejemplo, si emitimos una factura a un cliente y en el mismo enunciado nos dice que cobramos la factura, contabilizaremos en un primer asiento la emisión de la factura, y en otro asiento el cobro de la misma.

Balance de situación Inicial

La empresa comienza su actividad con los siguientes elementos patrimoniales:

| IMPORTE | CONCEPTO |

|---|---|

| 23.300 € | Facturas pendientes de pago a proveedores de mercaderías |

| 12.500 € | Mercaderías en almacén |

| 29.000 € | Dinero en nuestra cuenta corriente |

| 19.000 € | Facturas que tenemos pendientes de cobrarse a clientes |

| 9.400 € | Letras de cambio que hemos aceptado a nuestros proveedores de mercaderías |

| 130.000 € | Un terreno sin edificar que es propiedad de la empresa |

| 160.000 € | Local en propiedad en el que se desarrolla toda la actividad de la empresa |

| 32.000 € | Furgoneta que se utiliza para transportar las mercancías |

| 56.000 € | Facturas pendientes de pago a proveedores de inmovilizado por más de un año |

| 103.800 € | El dueño de la empresa aporta para el uso de la actividad un local auxiliar. |

| 190.000 € | Préstamo concedido a devolver en 10 años. |

Para componer un balance de situación inicial, lo más importante es conocer bien los conceptos que debemos introducir en el balance. Esto es, conocer las cuentas que corresponden al concepto, saber diferenciar entre activos, pasivos y patrimonio neto, y entender si dentro de los activos y pasivos, son corriente o no corriente.

Importante. Los activos representan los recursos poseídos por la empresa. Los pasivos, las obligaciones financieras de dicha empresa. Y el patrimonio neto representa la inversión propia que los propietarios realizan sobre la empresa. Además, el patrimonio neto es la diferencia entre el total del activo y el total del pasivo.

Veamos entonces qué cuentas contables se ajustarían a los conceptos que se nos presentan y que deberemos definir como activo (corriente o no corriente), pasivo (corriente o no corriente) o patrimonio neto.

| CUENTA | CONCEPTO |

|---|---|

| (400) | Facturas pendientes de pago a proveedores de mercaderías |

| (300) | Mercaderías en almacén |

| (572) | Dinero en nuestra cuenta corriente |

| (430) | Facturas que tenemos pendientes de cobrarse a clientes |

| (401) | Letras de cambio que hemos aceptado a nuestros proveedores de mercaderías |

| (210) | Un terreno sin edificar que es propiedad de la empresa |

| (211) | Local en propiedad en el que se desarrolla toda la actividad de la empresa |

| (218) | Furgoneta que se utiliza para transportar las mercancías |

| (173) | Facturas pendientes de pago a proveedores de inmovilizado por más de un año |

| (100) | El dueño de la empresa aporta para el uso de la actividad un local auxiliar. |

| (170) | Préstamo bancario concedido a devolver en 10 años. |

Solución al Balance de situación inicial

| IMPORTE | ACTIVO NO CORRIENTE | PATRIMONIO NETO | IMPORTE |

| 130.000 € | (210) Terrenos y bienes naturales | (100) Capital social | 103.800 € |

| 160.000 € | (211) Construcciones | ACTIVO NO CORRIENTE | |

| 32.000 € | (218) Elementos de transporte | (170) Deudas a l/p con entidades de crédito | 190.000 € |

| ACTIVO CORRIENTE | (173) Proveedores de inmovilizado a l/p | 56.000 € | |

| 12.500 € | (300) Mercaderías | ACTIVO CORRIENTE | |

| 19.000 € | (430) Clientes | (400) Proveedores | 23.300 € |

| 29.000 € | (572) Bancos c/c | (401) Proveedores, efectos comerciales a pagar | 9.400 € |

| 382.500 € | TOTAL ACTIVO | TOTAL PASIVO + PATRIMONIO NETO | 382.500 € |

Libro diario (contabilización de asientos)

Asiento de apertura

Para realizar el asiento de apertura en contabilidad, se debe abrir un asiento contable en el libro diario. En este asiento colocaremos las cuentas que teníamos en nuestro balance de situación inicial, y para ello debemos tener en cuenta que las cuentas de activo las añadiremos en el debe, y las cuentas de pasivo y patrimonio neto las situaremos en el haber.

Sería así de sencillo:

| Debe | x | Haber | ||

|---|---|---|---|---|

| 130.000 | (210) Terrenos y bienes naturales | a | (100) Capital social | 103.800 |

| 160.000 | (211) Construcciones | (170) Deudas a l/p con entidades de crédito | 190.000 | |

| 32.000 | (218) Elementos de transporte | (173) Proveedores de inmovilizado a l/p | 56.000 | |

| 12.500 | (300) Mercaderías | (400) Proveedores | 23.300 | |

| 19.000 | (430) Clientes | (401) Proveedores, efectos comerciales a pagar | 9.400 | |

| 29.000 | (572) Bancos c/c |

Comprobando la suma de las cantidades que tenemos en el debe y en el haber, podremos fijarnos en que tenemos la misma cantidad a un lado que a otro, esto es, 382.500 €. Por lo que pasaremos ahora a los asientos contables del ejercicio.

Asientos Contables en el libro diario (resueltos y explicados)

Pasamos ahora a contabilizar los asientos contables que se detallan en el enunciado, que no son más que las transacciones realizadas durante la actividad económica de la empresa y que deberán quedar reflejadas en el libro diario, mediante el uso de las cuentas contables oportunas a cada hecho contable.

Para ello te lo pondremos bastante fácil para que puedas aprender y entender cómo se contabiliza cada asiento, ya que te mostraremos la respuesta justo después de cada enunciado, y además te ofreceremos una explicación detallada del uso de cada cuenta, incluso algún consejo que otro.

1. Compra de mercaderías con IVA

Recibimos la factura N.º37 de la empresa PRENDAS BASIC SL, por importe de 10.000 € (IVA del 21%). El pago se acuerda mediante transferencia bancaria, la cuál deberemos realizar en un plazo máximo de 30 días. Pasados 29 días se realiza dicha transferencia.

| Debe | 01/01/202X | x | Haber | |

|---|---|---|---|---|

| 10.000 | (600) Compra de mercaderías | a | (400) Proveedores | 12.100 |

| 2.100 | (472) Hacienda Pública, IVA Soportado 21% |

- 600 Compra de mercaderías. Al tratarse de una compra de mercaderías, anotamos esta cuenta de gasto (el gasto aumenta) en el debe por el importe de la base imponible de la factura, los 10.000 €.

- 472 Hacienda Pública, IVA soportado del 21%. Toda factura recibida como esta está sujeta a IVA soportado (cuenta de activo que aumenta), que es el IVA de las compras, y el cálculo que realizamos es de: 10.000 * 21% = 2.100 €, que registramos en el debe.

- 400 Proveedores. Para reflejar la deuda que pasaremos a tener con el proveedor, anotaremos en el haber (cuenta de pasivo que aumenta) haciendo de contrapartida a las dos cuentas anteriores.

Debes saber. En una factura, la base imponible representa el valor de los bienes o servicios antes de aplicar el IVA. La cuota de IVA representa el importe del impuesto y se calcula sobre la base imponible. Y el total de la factura es la suma de la base imponible más la cuota de IVA.

2. Venta de mercaderías con IVA

Emitimos nuestra factura N.º1 a la empresa MODAS ALBA SLU por un valor de 1.500 € (IVA del 21%). El método de pago es mediante datáfono. Por el uso del datáfono, el banco nos carga una comisión de 3,50 €.

1º Contabilización de la factura de venta

| Debe | x | Haber | ||

|---|---|---|---|---|

| 1.815 | (430) Clientes | a | (700) Venta de mercaderías | 1.500 |

| (477) Hacienda Pública, IVA Repercutido 21% | 315 |

- 700 Venta de mercaderías. En este asiento contabilizamos una venta, y para ello registraremos esta cuenta de ingreso en el haber (ingreso que aumenta) por el importe de la base imponible.

- 477 Hacienda Pública, IVA Repercutido 21%. Si en las compras utilizamos el IVA Soportado, en las ventas utilizaremos el IVA repercutido, en este caso en el haber y el cálculo se hará sobre los 1.500 €.

- 430 Clientes. Esta cuenta de activo (aumenta) hará de contrapartida a las dos anteriores, llevándola al debe por la suma de: 1.500 + 315 = 1.815 €.

No confundas. En este primer asiento contabilizamos un ingreso, pero no estamos contabilizando un abono, es decir, no estamos contabilizando entrada de dinero alguna, ya que no se está cobrando la factura aún. Debes diferenciar muy bien cuándo se habla de ingreso y cuándo de abono.

2º Se contabiliza el cobro de la factura

| Debe | x | Haber | ||

|---|---|---|---|---|

| 1.815 | (572) Bancos c/c | a | (430) Clientes | 1.815 |

- 572 Bancos c/c. En este asiento pasamos a contabilizar el cobro de la factura emitida al cliente, y para reflejar esto anotaremos esta cuenta de activo (que aumenta) en el debe, porque está entrando dinero en nuestro banco. El importe es el total de la factura que está pendiente de cobro.

- 430 Clientes. Como hemos dicho, el cobro se produce, por lo que el derecho de cobro que teníamos debe desaparecer, y para ello contabilizaremos esta cuenta de activo (que ahora disminuye) en el haber, por los mismos 1.815 €.

3º Pago de la comisión por el uso del TPV

| Debe | x | Haber | ||

|---|---|---|---|---|

| 3,50 | (626) Servicios bancarios y similares | a | (572) Bancos c/c | 3,50 |

- 626 Servicios bancarios y similares. Usamos esta cuenta de gasto (que aumenta) en el debe para reflejar el pago de la comisión que nos cobra la entidad bancaria por el uso del TPV, por importe de 3 €.

- 572 Bancos c/c. En contrapartida, asentamos en el haber por el mismo importe.

3. Pago por transferencia bancaria de factura recibida

Realizamos la transferencia a favor de la empresa PRENDAS BASIC SL por el pago de la factura N.º37.

| Debe | x | Haber | ||

|---|---|---|---|---|

| 12.100 | (400) Proveedores | a | (572) Bancos c/c | 12.100 |

- 400 Proveedores. El enunciado de este asiento hace alusión al asiento 1, por lo que saldaremos la deuda que manteníamos con el proveedor por importe de 12.100 € anotando esta cuenta de pasivo en el debe (porque ahora disminuye).

- 572 Bancos c/c. El pago se detalla por transferencia, y esto implica el uso de esta cuenta de activo (que también disminuye) en el haber por ese mismo valor. De esta forma quedaría saldada la cuenta 400 por el importe pendiente.

4. Contabilización y pago de seguro de Responsabilidad Civil

Nos llega por correo electrónico el recibo anual del seguro de Responsabilidad Civil que tenemos contratado por 1.200 €, el cuál tenemos domiciliado en nuestra cuenta corriente. El mismo día vemos que el cargo efectivamente se ha producido.

1º Contabilización del gasto

| Debe | x | Haber | ||

|---|---|---|---|---|

| 1.200 | (625) Prima de seguros | a | (410) Acreedores por prestaciones de servicios | 1.200 |

- 625 Prima de seguros. Contabilizamos en esta cuenta de gasto específica (que aumenta) en el debe por el importe del seguro.

- 410 Acreedores por prestaciones de servicios. Esta es la cuenta que se utiliza cuando en lugar de adquirir mercaderías, adquirimos un servicio, una cuenta de pasivo (que aumenta) y que registramos en el haber, por el mismo valor, 1.200 €.

Debes saber. Todos los seguros están exentos de IVA, quiere decir que cuando contabilicemos un seguro, no contabilizaremos ningún IVA. Que una actividad (entrega de bienes o prestación de servicios) esté exenta de IVA significa que la Ley la mantiene al margen de este impuesto.

2º Contabilización del pago

| Debe | x | Haber | ||

|---|---|---|---|---|

| 1.200 | (410) Acreedores por prestaciones de servicios | a | (572) Bancos c/c | 1.200 |

- 410 Acreedores por prestaciones de servicios. El enunciado detalla que el cargo se produce el mismo día, por tanto significa que vemos aminorado nuestro saldo en el banco por el importe del recibo, es por esto que debemos registrar esta cuenta (que ahora disminuye porque se salda la deuda) en el debe.

- 572 Bancos c/c. La contrapartida será esta cuenta de activo (que disminuye al salir dinero de nuestra cuenta bancaria) por los 1.200 € que nos cargan en el banco, registrándose en el haber.

Debes saber. Todos los seguros están exentos de IVA, quiere decir que cuando contabilicemos un seguro, no contabilizaremos ningún IVA. Que una actividad (entrega de bienes o prestación de servicios) esté exenta de IVA significa que la Ley la mantiene al margen de este impuesto.

5. Contabilizar factura intracomunitaria

Recibimos la factura intracomunitaria N.º15 de la empresa GOOGLE IRLEAND por la campaña de publicidad que realizamos en su plataforma. La factura tiene un valor total de 1.000 € (IVA del 21%).

| Debe | x | Haber | ||

|---|---|---|---|---|

| 1.000 | (627) Publicidad, propaganda y relaciones públicas | a | (410) Acreedores por prestaciones de servicios | 1.000 |

| 210 | (472.1) H.P., IVA Intracomunitario Soportado | (477.1) H.P., IVA Intracomunitario Repercutido | 210 |

- 627 Publicidad, propaganda y relaciones públicas. Empezaremos contabilizando esta cuenta de gasto (que aumenta) en el debe, por el importe de la base imponible de la factura.

- 472.1 Hacienda Pública, IVA Intracomunitario Soportado del 21%. Anotamos el IVA soportado en el debe, calculando el 21% sobre los 1.000 € y llevándolo al debe.

- 477.1 Hacienda Pública, IVA Intracomunitario Repercutido del 21%. Calculamos el mismo 21% ahora por el IVA repercutido que anotaremos en el haber, por los mismos 210 €.

- 410 Acreedores por prestaciones de servicios. En contrapartida, ya hemos contabilizado 2 apuntes en el debe y uno en el haber, sabiendo entonces que el IVA soportado se salda con el repercutido en este asiento, debemos contabilizar esta cuenta 410 en el haber como cuenta de pasivo (que aumenta, reflejando la deuda que quedará pendiente de pagar al acreedor) por 1.000 €.

Importante. En las facturas intracomunitarias (sean de adquisiciones o de prestación de servicios), el efecto tributario del IVA es neutro, porque al registrarse IVA soportado y repercutido, estos se saldan entre ellos.

6. Contabilizar factura emitida con descuento comercial

Vendemos un lote de mercaderías por valor de 650 € (IVA del 21%) a un cliente, con un descuento comercial del 10%.

| Debe | x | Haber | ||

|---|---|---|---|---|

| 707,85 | (430) Clientes | a | (700) Venta de mercaderías | 585 |

| (477) Hacienda Pública, IVA Repercutido | 122,85 |

- 700 Venta de mercaderías. Contabilizamos esta cuenta de ingreso (que aumenta) en el haber, por el valor de la base imponible de la factura. Para calcular la base imponible debemos restar el descuento comercial: 650 – (650 * 0,10) = 585 €.

- 477 Hacienda Pública, IVA repercutido. El IVA que corresponde a las ventas, es IVA repercutido, y para ello contabilizamos en el haber por el 21% de la base imponible. Ojo, calculamos el 21% sobre los 585, no confundir con el importe del enunciado (650 €) el cuál aún no tiene restado el descuento comercial.

- 430 Clientes. Utilizamos esta cuenta de activo (que aumenta) en el debe, reflejando así el derecho de cobro que se genera sobre el cliente por la venta realizada. El valor que se le agregará a esta cuenta es igual a la suma de base imponible + cuota de IVA.

Importante. Los descuentos comerciales se calculan sobre la base imponible y reducen la misma base imponible. Para los descuentos comerciales no contabilizamos ninguna cuenta contable, ya que solo implicará una reducción en el importe que contabilicemos en la cuenta de la base imponible. Cuando se indica «descuento en factura» también nos referiremos a descuentos comerciales.

7. Contabilización de una nómina

Contabilizamos la nómina a nuestro trabajador: Salario bruto 2.300 €, Seguridad Social a cargo de la empresa 550 €, Seguridad Social a cargo del trabajador 130 €, retención IRPF 200 €. El mismo día, procedemos a realizar el pago de la nómina al trabajador.

1º Contabilización de la nómina

| Debe | x | Haber | ||

|---|---|---|---|---|

| 2.300 | (640) Sueldos y salarios | a | (476) Organismos de la S.S. acreedores | 250 |

| 550 | (642) Seguridad Social a cargo de la empresa | (4751) H.P. acreedora por retenciones practicadas | 680 | |

| (476) Remuneraciones pendientes de pago | 1.920 |

- 640 Sueldos y salarios. Utilizamos esta cuenta de gasto (que aumenta) en el debe para reflejar el salario bruto del trabajador.

- 642 Seguridad Social a cargo de la empresa. Con esta otra cuenta de gasto también en el debe, se anotará el importe correspondiente a la seguridad social que está a cargo de la empresa.

- 476 Organismos de la SS acreedores. En contrapartida, empezaremos registrando esta cuenta de pasivo (que aumenta) en el haber, sumando el importe total de la seguridad social del trabajador y empresa.

- 4751 Hacienda Pública acreedora por retenciones practicadas. Anotamos en el haber, siendo también una cuenta de pasivo, siendo igual al valor que se retiene por IRPF al trabajador.

- 476 Remuneraciones pendientes de pago. Por último, esta cuenta reflejará la diferencia entre las anteriores cantidades, una cuenta de pasivo que quedará pendiente de saldar, a la espera de que se produzca el pago de la nómina al trabajador.

2º Contabilizamos el pago de la nómina al trabajador

| Debe | x | Haber | ||

|---|---|---|---|---|

| 1.920 | (476) Remuneraciones pendientes de pago | a | (572) Bancos c/c | 1.920 |

- 476 Remuneraciones pendientes de pago. Esta cuenta de pasivo ahora disminuye, y se registra en el debe para reflejar que al realizar el pago al trabajador, la deuda con el mismo desaparece.

- 572 Bancos c/c. En contrapartida la cuenta banco la anotaremos en el haber, de esta forma se muestra la salida de dinero,

8. Contabilizar venta de mercaderías con letra de cambio

Vendemos mercaderías por 10.000 € (21% de IVA). El cobro se formaliza mediante una letra de cambio aceptada por el cliente. Descontamos la letra en una entidad bancaria, que nos carga unos gastos financieros de 100 euros. Al llegar el vencimiento de la letra de cambio, el cliente paga el efecto.

1º Contabilización de la venta

| Debe | x | Haber | ||

|---|---|---|---|---|

| 12.100 | (430) Clientes | a | (700) Ventas de mercaderías | 10.000 |

| (477) Hacienda Pública, IVA Repercutido del 21% | 2.100 |

- 430 Clientes. Esta cuenta de activo reflejará el importe total del derecho de cobro que tenemos sobre el cliente.

- 700 Ventas de mercaderías. Una cuenta de ingreso (que aumenta) que llevaremos al haber por el valor de la base imponible de la factura.

- 477 Hacienda Pública, IVA Repercutido del 21%. Cuenta de activo (que aumenta) que contabilizamos en el debe por el valor de la cuota IVA, que hallaremos multiplicando 10.000 * 0,21 = 2.100 €

2º Reclasificamos el derecho de cobro

| Debe | x | Haber | ||

|---|---|---|---|---|

| 12.100 | (431) Clientes, efectos comerciales a cobrar | a | (430) Clientes | 12.100 |

- 431 Clientes, efectos comerciales a cobrar. El derecho de cobro que teníamos reconocido en la cuenta 430, pasa ahora a estar reconocido en la cuenta 431 porque se ha girado una letra de cambio, por ello se anota esta cuenta de activo (en el debe) que aumenta.

- 430 Clientes. Anotando esta cuenta en el haber como contrapartida a la cuenta anterior, reflejamos la anulación del derecho de cobro a través de esta cuenta, porque está ahora reconocido en la cuenta 431.

3º Contabilizar el Descuento de la letra de cambio

| Debe | x | Haber | ||

|---|---|---|---|---|

| 12.100 | (4311) Efectos comerciales descontados | a | (431) Clientes, efectos comerciales a cobrar | 12.100 |

- 4311 Efectos comerciales descontados. Cuando se descuenta la letra ocurre algo parecido al asiento anterior, se debe reclasificar el derecho de cobro. Es decir, anotamos esta cuenta en el debe para reflejar que el derecho de cobro sobre el cliente será a través de esta cuenta.

- 431 Clientes, efectos comerciales a cobrar. De la misma forma que en el asiento anterior, debemos saldar la cuenta con esta anotación en el haber, siendo una cuenta de activo que disminuye.

4º Contabilizar el reconocimiento de la deuda con la entidad de crédito

| Debe | x | Haber | ||

|---|---|---|---|---|

| 12.000 | (572) Bancos c/c | a | (5208) Deudas por efectos descontados | 12.000 |

- 572 Bancos c/c. Descontar la letra de cambio supone que obtendremos el valor de la letra de cambio menos los gastos financieros, por lo que el dinero que entra en nuestra cuenta es: 12.100 – 100 = 12.000 €

- 5208 Deudas por efectos descontados. En contrapartida contabilizaremos esta cuenta de pasivo (que aumenta) en el haber para reflejar la deuda que tenemos con la entidad bancaria al descontar la letra.

5º Contabilizar el gasto de la operación

| Debe | x | Haber | ||

|---|---|---|---|---|

| 100 | (665) Intereses por descuento de efectos | a | (5208) Deudas por efectos descontados | 100 |

- 665 Intereses por descuento de efectos. El gasto financiero lo contabilizaremos anotando esta cuenta en el debe.

- 5208 Deudas por efectos descontados. Esta cuenta de pasivo reflejará la deuda que se genera con la entidad bancaria por el gasto financiero, que se sumará al importe anterior.

6º Contabilizar el pago del cliente de la letra

| Debe | x | Haber | ||

|---|---|---|---|---|

| 12.100 | (5208) Deudas por efectos descontados | a | (4311) Efectos comerciales descontados | 12.100 |

- 5208 Deudas por efectos descontados. Por último, debido a que el cliente paga la letra de cambio, la deuda desaparece, por lo que se anota esta cuenta de pasivo en el debe para saldarla por el importe de 12.100 €.

- 4311 Efectos comerciales descontados. En contrapartida, también desaparece el derecho de cobro que teníamos sobre el cliente, ya que repetimos, ha pagado. Para esto contabilizamos esta cuenta de activo en el haber para que quede saldada en el libro mayor.

Libro Mayor

En el Libro Mayor veremos reflejados los movimientos que ha tenido cada cuenta contable en el libro diario. La forma en que se realice puede variar en cuanto a diseño, pero debe mostrar cada movimiento en la fecha y con el importe que se haya contabilizado en el libro diario.

Registros en Libro Mayor por cuentas

(210) Terrenos y bienes naturales

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento de apertura | 130.000 | |

| Saldo: Deudor | 130.000 |

Debes saber. En el mayor de una cuenta contable, se dice que tiene saldo deudor cuando la suma total del debe es superior a la suma total del haber. Por el contrario, decimos que la cuenta tiene saldo acreedor cuando el total del haber es mayor que el debe.

(211) Construcciones

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento de apertura | 160.000 | |

| Saldo: Deudor | 160.000 |

(218) Elementos de transporte

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento de apertura | 32.000 | |

| Saldo: Deudor | 32.000 |

(300) Mercaderías

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento de apertura | 12.500 | |

| Saldo: Deudor | 12.500 |

(430) Clientes

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento de apertura | 19.000 | |

| Asiento 2 | 1.815 | |

| Asiento 2 | 1.815 | |

| Asiento 6 | 707,85 | |

| Asiento 8 | 12.100 | |

| Asiento 8 | 12.100 | |

| Saldo: Deudor | 19.708 |

(572) Bancos

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento de apertura | 29.000 | |

| Asiento 2 | 1.815 | |

| Asiento 2 | 3,50 | |

| Asiento 3 | 12.100 | |

| Asiento 4 | 1.200 | |

| Asiento 7 | 1.920 | |

| Asiento 8 | 12.000 | |

| Saldo: Deudor | 27.591,50 |

(100) Capital social

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento de apertura | 103.800 | |

| Saldo: Acreedor | 103.800 |

(170) Deudas a largo plazo con entidades de crédito

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento de apertura | 190.000 | |

| Saldo: Acreedor | 190.000 |

(173) Proveedores de inmovilizado a largo plazo

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento de apertura | 56.000 | |

| Saldo: Acreedor | 56.000 |

(400) Proveedores

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento de apertura | 23.300 | |

| Asiento 1 | 12.100 | |

| Asiento 3 | 12.100 | |

| Saldo: Acreedor | 23.300 |

(401) Proveedores, efectos comerciales a pagar

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento de apertura | 9.400 | |

| Saldo: Acreedor | 9.400 |

(600) Compra de mercaderías

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 1 | 10.000 | |

| Saldo: Deudor | 10.000 |

(472) Hacienda Pública, IVA Soportado del 21%

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 1 | 2.100 | |

| Saldo: Deudor | 2.100 |

(700) Venta de mercaderías

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 2 | 1.500 | |

| Asiento 6 | 585 | |

| Asiento 8 | 10.000 | |

| Saldo: Acreedor | 12.085 |

(477) Hacienda Pública, IVA Repercutido del 21%

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 2 | 315 | |

| Asiento 6 | 122,85 | |

| Asiento 8 | 2.100 | |

| Saldo: Acreedor | 2.537,85 |

(626) Servicios bancarios y similares

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 2 | 3,50 | |

| Saldo: Deudor | 3,50 |

(410) Acreedores por prestaciones de servicios

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 4 | 1.200 | |

| Asiento 4 | 1.200 | |

| Asiento 5 | 1.000 | |

| Saldo: Acreedor | 1.000 |

(625) Prima de seguros

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 4 | 1.200 | |

| Saldo: Deudor | 1.200 |

(627) Publicidad, propaganda y relaciones públicas

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 5 | 1.000 | |

| Saldo: Deudor | 1.000 |

(472.1) Hacienda Pública, IVA intracomunitario soportado

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 5 | 210 | |

| Saldo: Deudor | 210 |

(477.1) Hacienda Pública, IVA intracomunitario repercutido

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 5 | 210 | |

| Saldo: Acreedor | 210 |

(640) Sueldos y salarios

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 7 | 2.300 | |

| Saldo: Deudor | 2.300 |

(642) Seguridad social a cargo de la empresa

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 7 | 550 | |

| Saldo: Deudor | 550 |

(476) Organismos de la seguridad social acreedores

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 7 | 250 | |

| Saldo: Acreedor | 250 |

(4751) Hacienda Pública Acreedora por retenciones practicadas

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 7 | 680 | |

| Saldo: Acreedor | 680 |

(465) Remuneraciones pendientes de pago

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 7 | 1.920 | |

| Asiento 8 | 1.920 | |

| Saldo: 0 | 0 |

(431) Clientes, efectos comerciales a cobrar

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 8 | 12.100 | |

| Asiento 8 | 12.100 | |

| Saldo: 0 | 0 |

(4311) Efectos comerciales descontados

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 8 | 12.100 | |

| Asiento 8 | 12.100 | |

| Saldo: 0 | 0 |

(5208) Deudas por efectos descontados

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 8 | 12.000 | |

| Asiento 8 | 100 | |

| Asiento 8 | 12.100 | |

| Saldo: 0 | 0 |

(665) Intereses por descuento de efectos

| Nº de asiento | Debe | Haber |

|---|---|---|

| Asiento 8 | 100 | |

| Saldo: Deudor | 100 |

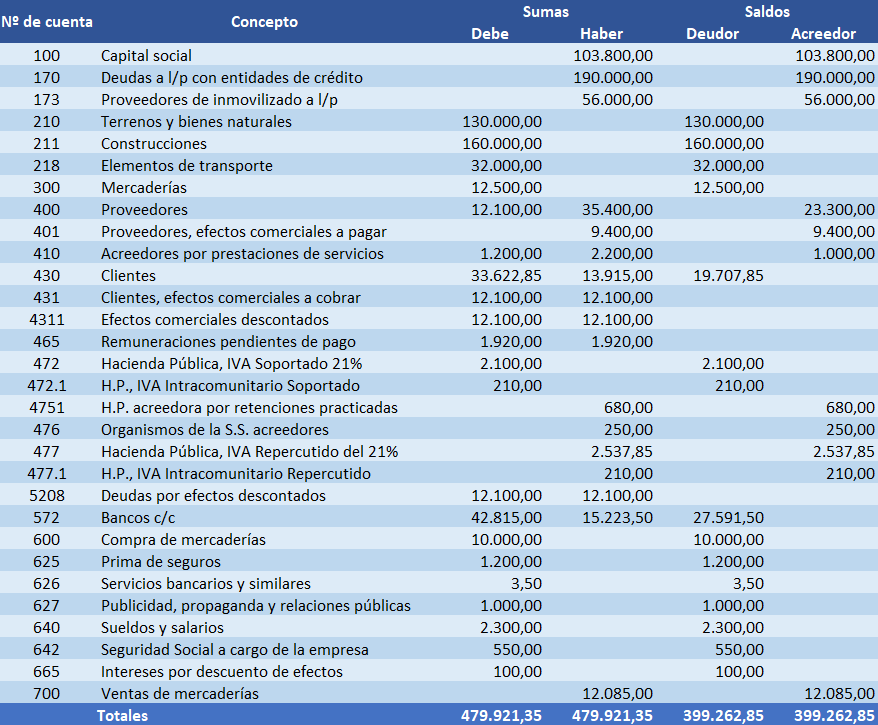

Balance de sumas y saldos

En el balance de sumas y saldos veremos reflejadas las cantidades totales que tiene cada cuenta en el debe y en el haber de forma individual, y lo más importante, nos mostrará los saldos que tienen cada cuenta.

Veremos algunas cuentas en las que el saldo será 0, debido a que el importe en el debe y el importe en el haber es el mismo.

Y con esto terminaría el ejercicio de contabilidad que hemos explicado paso a paso. Esperamos que sea de ayuda y que con cualquier duda que tengáis nos escribáis en los comentarios.